Le PER Collectif - Plan d'Épargne Retraite Collectif

Aidez vos salariés à se constituer une épargne défiscalisée pour la retraite

En complément du plan d'épargne entreprise, le PER Collectif (successeur du PERCO) équipe les structures d'une solide offre d'épargne retraite sans complexité administrative.

- Pour vos salariés : versements libres et déductibles (1) ou non de l'impôt sur le revenu au choix du salarié, primes employeur défiscalisées pour un complément de retraite en capital et/ou rente viagère.

- Pour l'entreprise : le cadre d'un abondement défiscalisé, exonéré de charges patronales (hors CSG-CRDS et éventuel forfait social) pour épauler vos salariés dans leur effort d'épargne retraite.

- Des atouts uniques : un outil de fidélisation efficace qui, de plus, convertit des jours de congés en épargne en franchise fiscale et sociale.

Principe et atouts

Efficacité

- Ouvert à tous les collaborateurs de l'entreprise, le PER Collectif permet à chaque salarié de placer sa participation, son intéressement et ses économies personnelles pour se constituer une épargne personnelle pour la retraite.

- Avec le PER Collectif, le temps devient de l'argent grâce à la possibilité unique de verser 10 jours de repos non pris en bénéficiant d'un régime fiscal et social avantageux. De quoi réduire le passif social de l'entreprise et faciliter l'épargne des salariés.

Avantages

... pour l'entreprise:

- En couplant PER Collectif et PEE, vous optimisez votre politique sociale et doublez les avantages fiscaux et sociaux de l'épargne salariale pour vous comme pour vos salariés

- Votre entreprise profite d'une fiscalité attractive : participation, intéressement et abondement sont déductibles du résultat de l’entreprise et exonérés de charges patronales (hors éventuel forfait social)

- Depuis le 1er janvier 2019, les entreprises de moins de 50 salariés sont exonérées de forfait social pour les sommes issues de l’abondement et , de la participation et jusqu’à 249 salariés pour les sommes issues de l’intéressement.

- Le PER Collectif permet aux entreprises plus grandes de bénéficier d’un forfait social réduit à 16% si le plan prévoit un fonds investi au moins à 10% en titres PME-ETI. Dans le cas contraire, le forfait social est de 20%. Depuis le 1er janvier 2019, les entreprises de moins de 50 salariés sont exonérées de forfait social pour les sommes issues de l’abondement, de la participation et jusqu’à 249 salariés pour les sommes issues de l’intéressement.

Opportunité

... pour les salariés et le dirigeant:

- Le PER Collectif est aussi ouvert au chef d'entreprise de moins de 250 salariés et à son conjoint associé : il gagne un double avantage comme dirigeant et comme épargnant.

- Le PER Collectif offre aussi un avantage fiscal de taille à vos salariés : les sommes issues de l’épargne salariale placées sur le PER Collectif sont exonérées d’impôt sur le revenu et de charges salariales (hors prélèvements sociaux).

- L’épargnant, peut choisir de déduire ou pas ses versements volontaires de son revenu imposable (1)

[1] Déduction dans la limite du plus élevé entre les deux montants suivants : 10 % de ses revenus professionnels de N-1 plafonnés à 8 fois le montant annuel du PASS et 10 % du PASS.

Cette limite est le cas échéant minorée :

• des montants de cotisations ou primes déductibles versées par les salariés à titre obligatoire dans un contrat « article 83 » ou dans un Plan d’Epargne Retraite, y compris les versements de l’employeur au titre de N-1 et ;

• de l’abondement de l’employeur ainsi que les droits inscrits sur un CET ou jours de repos non pris dans la limite de dix jours par an versés sur un PERCO ou un PER Collectif.

Souplesse

- Notre solution de PER Collectif vous offre plusieurs options : formule d'abondement au choix de 50% à 300% du versement par le salarié, révision annuelle, choix des supports financiers (monétaires, obligations, actions, diversifiés), gestion libre ou pilotée (adaptée pour vous faire profiter du forfait social réduit).

- Si le PER Collectif est un plan à échéance retraite, il prévoit aussi des cas de déblocage anticipé tel que l’achat d'une résidence principale.

Le + : À chaque entreprise, son plan d'épargne retraite

- Prêt à l’emploi, notre solution de PER Collectif offre des options personnalisables au plus près des besoins des entreprises de toute taille et complète efficacement notre solution de PEE

- Les avantages du PEE et du PER Collectif s'additionnent et vous permettent d'associer épargne salariale et retraite

- Pour les TPE-PME, pensez au PEI/PERCOLI. Cette offre packagée se met en place simplement : un seul bulletin d’adhésion, pas de formalités administratives. L'idéal pour les TPE-PME!

Et aussi

Des services pratiques inclus dans votre offre

Des outils pédagogiques pour chacun

- Sans frais supplémentaires, vos collaborateurs accèdent à l'ensemble de nos services

- Un livret d’épargne salariale pédagogique et adapté à votre dispositif pour vos salariés

Des services faciles pour suivre son épargne

- Un compte en ligne pour suivre l’ensemble de votre dispositif entreprise avec reporting et statistiques

- Une application Smartphone pour que les salariés suivent l’évolution de leur épargne

À vous de juger

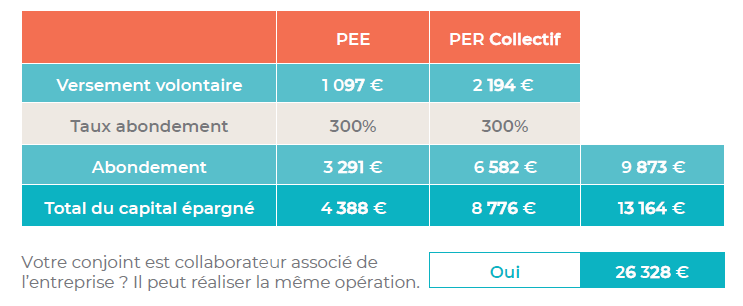

Le double avantage d'un abondement sur 2 plans PEE & PER Collectif

Exemple réalisé avec les plafonds maximum d'abondement (PASS 2022) sur le PEE (3 291 €) et le PER Collectif (6 582 €)

Hors CSG-CRDS à la charge de l’épargnant pour l’abondement et hors forfait social pour l’employeur.

Capital total épargné pour le chef d’entreprise : 13164€ - dont 9 873 € exonérés d'impôts

Pour l'entreprise : 9 873 € déductibles du bénéfice imposable

Comment souscrire?

Demandez votre modèle d'accord

Contactez-nous pour souscrire rapidement et dès maintenant au PER Collectif.

Signez l'accord

3 options pour conclure votre accord: avec les délégués syndicaux, au sein de votre Comité Social et Economique ou par ratification de la majorité des 2/3 de vos salariés.

En l’absence d’accord, le PER Collectif peut aussi être mis en place de manière unilatérale par le chef d’entreprise.