Découvrir l'épargne pilotée

Vous manquez de temps ?

Optimisez le rendement de votre PERCO-PER Collectif grâce à la gestion pilotée

Qu'est-ce que la gestion pilotée ?

Pourquoi opter pour la gestion pilotée de votre PERCO-PER Collectif ?

Pour déléguer la gestion de votre épargne afin d’en optimiser le rendement et de la consolider progressivement en fonction de votre horizon retraite.

Pour profiter de l’expertise de notre gestion financière dédiée au long terme.

Pour bénéficier de la gestion pilotée qui vous convient le mieux : la prudente, et/ou l’équilibrée, et/ou la dynamique.

Quand opter pour la gestion pilotée de votre PERCO-PER Collectif ?

Au moment de votre choix d’affectation de la participation et/ou de l’intéressement.

À tout moment de l’année quand vous effectuez un versement volontaire, ou quand vous transférez vos jours de congés non pris sur votre PERCO-PER Collectif.

Comment opter pour la gestion pilotée de votre PERCO-PER Collectif ?

En sélectionnant la gestion pilotée lorsque vous faites un choix d’affectation de vos avoirs.

En transférant gratuitement vos avoirs du PEE ou par arbitrage du PERCO - PER Collectif « gestion libre » vers le PERCO - PER Collectif « gestion pilotée ».

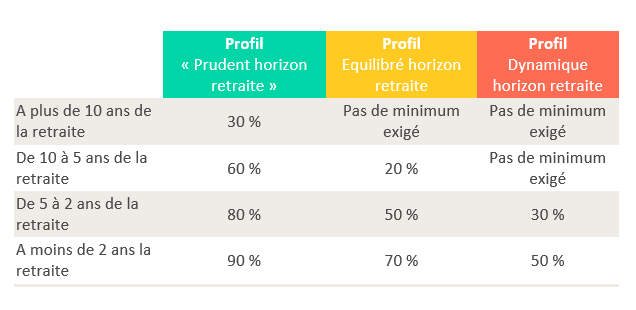

Bon à savoir : les options de la gestion pilotée

Il existe 3 options(1) en gestion pilotée correspondant à 3 profils d’investisseur :

- Prudent horizon retraite

- Équilibré horizon retraite

- Dynamique horizon retraite

(1) Selon paramétrage entreprise de votre plan

Vous cherchez avant tout un risque limité ? La gestion pilotée prudente semble la plus adaptée.

Vous souhaitez concilier espérance de gain et risque modéré ? La gestion pilotée équilibrée est un bon compromis.

Vous acceptez un risque important en espérant un rendement élevé ? La gestion pilotée dynamique peut vous convenir.

Le profil " équilibré horizon retraite " sera le profil retenu par défaut dans le cadre d’un PER Collectif.

A noter : Vous avez la possibilité de ne pas respecter le rythme minimum de sécurisation de l’épargne, à condition que vous en fassiez expressément la demande.

Par exemple, un épargnant qui souhaite une prise de risque modérée pourra choisir une gestion " prudent horizon retraite " : si l'épargnant est à plus de 10 ans de la retraite, 30% minimum de son épargne sera investie dans des actifs à faible risque. Lorsqu'il sera entre 5 et 2 ans de la retraite, 80% minimum de son épargne sera investie dans des actifs à faible risque. À moins de 2 ans de la retraite, la part minimum sera de 90%.

Part minimale de l’épargne investie en placements à faible risque (SRRI inf. ou = à 3) prévue par la réglementation, par rapport à l'encours du plan.